成本高企,做基礎油究竟還能賺錢嗎?

導語

2022年至今,國際油價高位波動,基礎油市場成本高企,國產及與進口基礎油利潤走勢疲軟,一度徘徊在盈虧邊緣。預計下月,在資源供應增加的壓力下,基礎油利潤空間難有明顯改善。

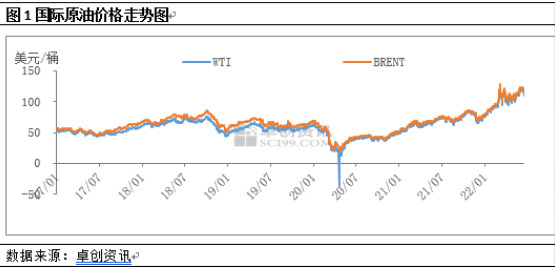

一、原油價格偏高,成本漲幅明顯

從原油價格走勢圖中我們可以看到,2017-2022年,國際原油價格震蕩上行走勢為主,特別是到了2022年,國際原油在基本面及外圍因素的干擾下,價格一路走高,截至6月17日收盤7月WTI報109.56美元/桶,8月布倫特報113.12美元/桶,分別較年初走高42.30%、41.4%。作為近油端產品,原油價格的上漲,對基礎油的成本傳導表現明顯,在成本不斷攀升的情形下,煉廠挺價意愿明顯,對基礎油價格形成有力支撐。

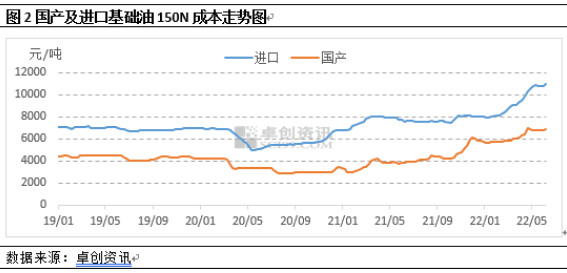

原油價格上漲,造成基礎油資源成本居高不下,國產及進口資源成本處于歷史高位。

從目前統計的數據看,基礎油150N國產及進口資源均處于成本高位階段,目前成本處于4年以來的高位水平。截至6月18日,國產150N生產成本為7058.9元/噸,與年初相比上漲23.53%;進口150N到岸成本為10978.2元/噸,與年初相比上漲36.76%。從生產成本及到岸成本的漲跌幅來看,基礎油進口及國產資源的成本漲幅較大。

二、利潤低位徘徊

國產基礎油:高昂的成本下,國產資源利潤空間受到擠壓。據統計,截至目前,國內基礎油裝置利潤在217元/噸左右,2022年1-6月份,國產資源平均利潤為122.96元/噸,與去年相比下跌67.02%,利潤下降明顯。整個上半年,國產資源利潤水平低位徘徊為主。

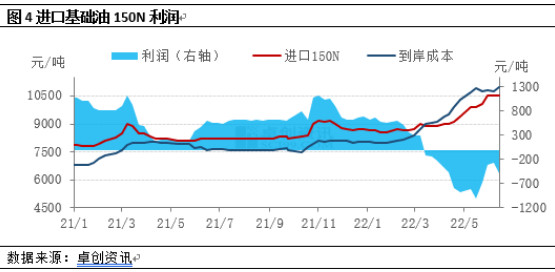

進口基礎油:受原油價格走高及國際煉廠供應緊張等因素支撐,2022年進口基礎油成本一路攀升,截至目前,進口150N理論利潤成本在10978元/噸,較年初上漲36%,理論利潤在-478元/噸,較年初回落176.77%。2022年至今,進口150N理論利潤均值在92.59元/噸,同比下跌84.56%。

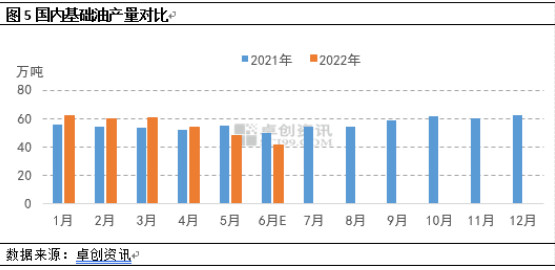

三、生產及進口積極性下降

國產資源:5-6月份集中檢修,商家去庫存為主。據統計,2022年6月份,預計基礎油產量為41.08萬噸,環比下跌14.35%,同比下跌21.35%。

進口資源方面,6月長約資源到港量減少,長約資源貿易商貨物經貿易商轉手,流轉到了東南亞各國。以降低成本倒掛帶來的利潤虧損。

基礎油進口資源到港統計

基礎油的總供應下跌明顯,本質原因是成本高位造成的利潤收緊,生產商生產積極性下降。國產裝置檢修、持續去庫下造成供應收緊;進口資源倒掛,貿易商進口積極性不高,長約資源到港減少。

四、需求疲軟,國產部分代替進口

2022年至今,基礎油需求表現整體欠理想,除3月份,在基礎油價格走高及傳統的需求旺季預期的推動下,貿易商及下游適量補貨,市場成交表現尚可外,其余月份需求表現均較為疲軟,在物流運輸及綜合成本的考量下,下游經銷商觀望為主,采購謹慎,整體維持剛需交投。

進口基礎油的需求表現則更為疲軟,受成本倒掛影響,進口商多暫停新貨采購,消耗前期庫存為主,下游商家對于高價貨源接受度不高,整體市場表現有價無市,部分對于進口油的需求轉向國產資源。

五、成本向下傳導,利潤反彈有限

隨著成本壓力的逐步攀升,煉廠從降低開工負荷、調整出廠價格等多方面進行協調,來減輕生產壓力,同時,終端潤滑油行業也紛紛發布漲價通知,伴隨整個產業鏈的相互傳導,市場目前的成本壓力稍有緩解,利潤預計或從低位震蕩反彈。

但伴隨著本月底多數煉廠檢修完畢,行業開工負荷上漲,7月基礎油資源供應量預計增加,基礎油市場價格難以維持在高位水平,也一定程度上制約了利潤反彈的空間。因此,預計下月,國內基礎油市場仍然維持低利潤狀態。

更多資訊,歡迎掃描下方二維碼關注中國潤滑油信息網微信公眾號(sinolub)

-

作為世界500強,加拿大石油擁有豐厚的油砂礦資源,經營著世界上最大的基礎油精煉廠之一,調配并包裝生產出多種潤滑油成品。

-

南京東沛國際貿易集團有限公司(DU-HOPE INTERNATIONAL GROUP)是一家成立于1978年的專業外貿企業,注冊資金3900萬元。

-

北京龍潤凱達石化產品有限公司成立于2001年,是中國北方地區潤滑油基礎油銷售量最大的貿易企業。

《中華人民共和國增值電信業務經營許可證》編號:粵B2-20050302號

服務熱線:0754-88650988 在線服務QQ:619128006 潤滑油商機信息群:③:50693127 ④:65958932