2024-04-09

潤滑油信息網

2024-04-09

潤滑油信息網

導語

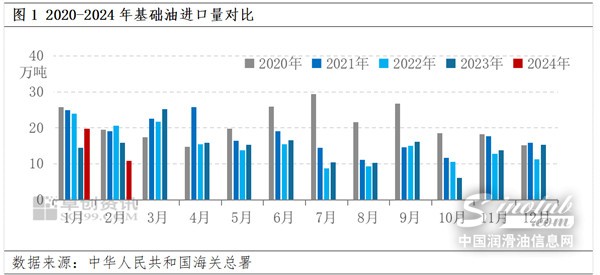

2024年1-2月份,基礎油進口量先增后降,其中2月份進口總量處于近五年同時段較低水平。通過數據對比發現:1月份外盤價格略有下降,二類進口基礎油到岸成本小幅下降,加之下游調和廠存在一定備貨需求,因此1月份基礎油進口量有所上升。而2月份恰逢國內春節假期,下游需求轉淡,基礎油進口量整體有所下滑。

1-2月基礎油進口情況分析

2024年1-2月份,基礎油進口量先增后降,其中2月份進口總量處于近五年同時段較低水平。據海關總署數據發布:1月份基礎油進口總量為19.81萬噸,環比上漲29.95%,同比上漲36.46%,較2020年同期相比下降23.25%。通過數據對比發現:1月份外盤價格略有下降,二類進口基礎油到岸成本小幅下降,加之下游調和廠存在一定備貨需求,因此1月份基礎油進口量有所上升。2月份基礎油進口總量為10.79萬噸,環比下降45.53%,同比下降32.05%,通過數據對比發現,2月份恰逢國內春節假期,下游需求轉淡,基礎油進口量整體有所下滑。

從貿易伙伴來看,據海關總署數據顯示,1月進口基礎油以韓國、新加坡、中國臺灣資源為主,其中自韓國進口的基礎油在6.73萬噸,占1月進口總量的33.94%;自新加坡進口的基礎油在4.96萬噸,占1月進口總量的25.05%;自中國臺灣進口基礎油為3.66萬噸,占1月進口量的18.50%。

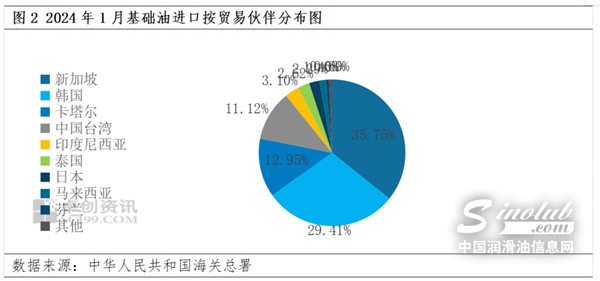

海關總署數據發布:2月進口基礎油以新加坡、韓國、卡塔爾資源為主,其中自新加坡進口的基礎油在3.86萬噸,占2月進口總量的35.75%;自韓國進口的基礎油在3.17萬噸,占2月進口總量的29.41%;自卡塔爾進口基礎油為1.40萬噸,占2月進口量的12.95%。

從貿易方式來看,據海關總署數據顯示,1月基礎油進口貿易方式以一般貿易居首,保稅監管場所進出境貨物及來料加工貿易分別排名二、三位。通過數據對比發現:1月一般貿易模式進口基礎油數量為15.76萬噸,占當期進口量的79.58%;保稅監管場所進出境貨物3.66萬噸,占當期進口量的18.49%;來料加工貿易為0.31萬噸,占當期進口量的1.56%。

據海關總署數據顯示,2月基礎油進口貿易方式以一般貿易居首,保稅監管場所進出境貨物及來料加工貿易分別排名二、三位。通過數據對比發現:2月一般貿易模式進口基礎油數量為8.9萬噸,占當期進口量的82.50%;保稅監管場所進出境貨物1.53萬噸,占當期進口量的14.21%;來料加工貿易為0.31萬噸,占當期進口量的2.84%。

1-2月份進口基礎油套利空間出現下降

1-2月份,外盤價格先降后升,二類進口基礎油到岸成本整體偏高位震蕩,但鑒于下游需求整體一般,調和廠多剛需采購為主,因此進口商售價整體持穩運行,部分資源根據庫存情況窄幅調整。據卓創資訊數據統計,2月份(整月)二類進口基礎油150N平均理論利潤為182.42元/噸,環比下降42.47%。

后市展望:3月份基礎油進口量或出現上升

從供需基本面來看,3月份基礎油供需同增,國產基礎油產量為59.15萬噸,環比上漲3.83%,國內基礎油平均開工負荷在44.17%,開工負荷漲1.63個百分點;需求面來看,市場整體剛需為主,隨著終端用油啟動,下游商家按需采購,整體需求有所增長,供需關系為供略大于求。從3月份進口利潤水平來看,3月份外盤價格有所攀升,但鑒于下游需求剛需為主,進口商售價持穩運行,部分資源根據庫存情況窄幅調整,因此3月份二類進口基礎油150N理論利潤出現下降。綜合來看,3月份基礎油市場剛需采購量有所增加,調和廠對進口資源剛需或出現上升,預計3月份基礎油進口量或出現上升。

潤滑油公眾號

潤滑油公眾號

潤滑油市場公眾號

潤滑油市場公眾號

潤滑油視頻號

潤滑油視頻號

潤滑油抖音號

潤滑油抖音號

咨詢服務:0754-88650988

商務合作:sinolub@sinolub.com

運營中心地址:廣東省汕頭市珠港新城龍光世紀商務中心10幢1103

研發中心地址:廣東深圳南山區南海大道1079號花園城數碼大廈B座二層